L’ICO, terme né ces dernières années et et devenu très tendance en 2017, désigne une levée de fonds effectuée par une société du secteur de la fintech et réalisée en cryptomonnaie (d’où le terme “coin”), pour faire un parallèle avec l’Initial Public Offering (IPO). Il consiste à vendre, aux primo-investisseurs, de clés ou tokens pouvant représenter une fraction de l’investissement sollicité par la société. Il s’agit ainsi clairement d’un financement participatif (crowdfunding) en cryptomonnaie. Les tokens sont appelés à prendre de la valeur, ce qui explique le fort engouement pour l’investissement initial.

L’ICO est-elle une IPO version fintech ?

L’ICO est souvent assimilée à une “introduction en bourse numérique”, mais la réalité est tout autre. La principale différence est que l’ICO se concentre sur l’aspect “levée de fonds”, tandis que cet élément n’est qu’un volet de l’IPO. En effet, hormis les produits de la vente aux investisseur, qui doivent permettre à la société de développer son produit ou service, il n’est pas question d’entrer sur une bourse à l’instar des titres financiers ordinaires. D’ailleurs, dans ce domaine, il n’existe pas de “bourse” au sens de l’économie réelle.

Par ailleurs, les tokens ne représentent pas des parts de la société, à la différence d’actions. Acheter des tokens lors d’une ICO revient en fait à pré-payer le produit ou le service appelé à être développé, d’où l’évocation du crowdfunding.

Lever facilement beaucoup d’argent

Les principaux avantages des ICOs peuvent en effet se résumer en ces quelques mots.

Facilement, car les fastidieuses étapes précédant une introduction en bourse classique n’existent presque pas. Il n’y a pas toujours de business plan à vendre, pas de comptes financiers prévisionnels à défendre, pas de pitch stressant. Ici on investit dans une idée, dans “le potentiel de devenir une grande idée”. A titre d’exemple, la startup Gnosis, un marché de prédiction décentralisé basé sur la blockchain Ethereum, a levé récemment 12 millions de dollars sur la base d’un simple fichier PDF (son White Paper) et s’est retrouvée valorisée à 300 millions de dollars.

Rapidement, car même si le teasing se fait parfois pendant plusieurs semaines pour éveiller l’appétit des potentiels investisseurs, la levée de fonds proprement dite ne prend souvent que quelques heures, parfois moins d’une heure. Ainsi, les 12 millions de dollars de Gnosis ont été atteints en 15 minutes. Mais il y a mieux comme record : en mai 2017, Brave, le navigateur web créé par Brendan Eich (cofondateur de Mozilla) a levé 35 millions de dollars… en 30 secondes.

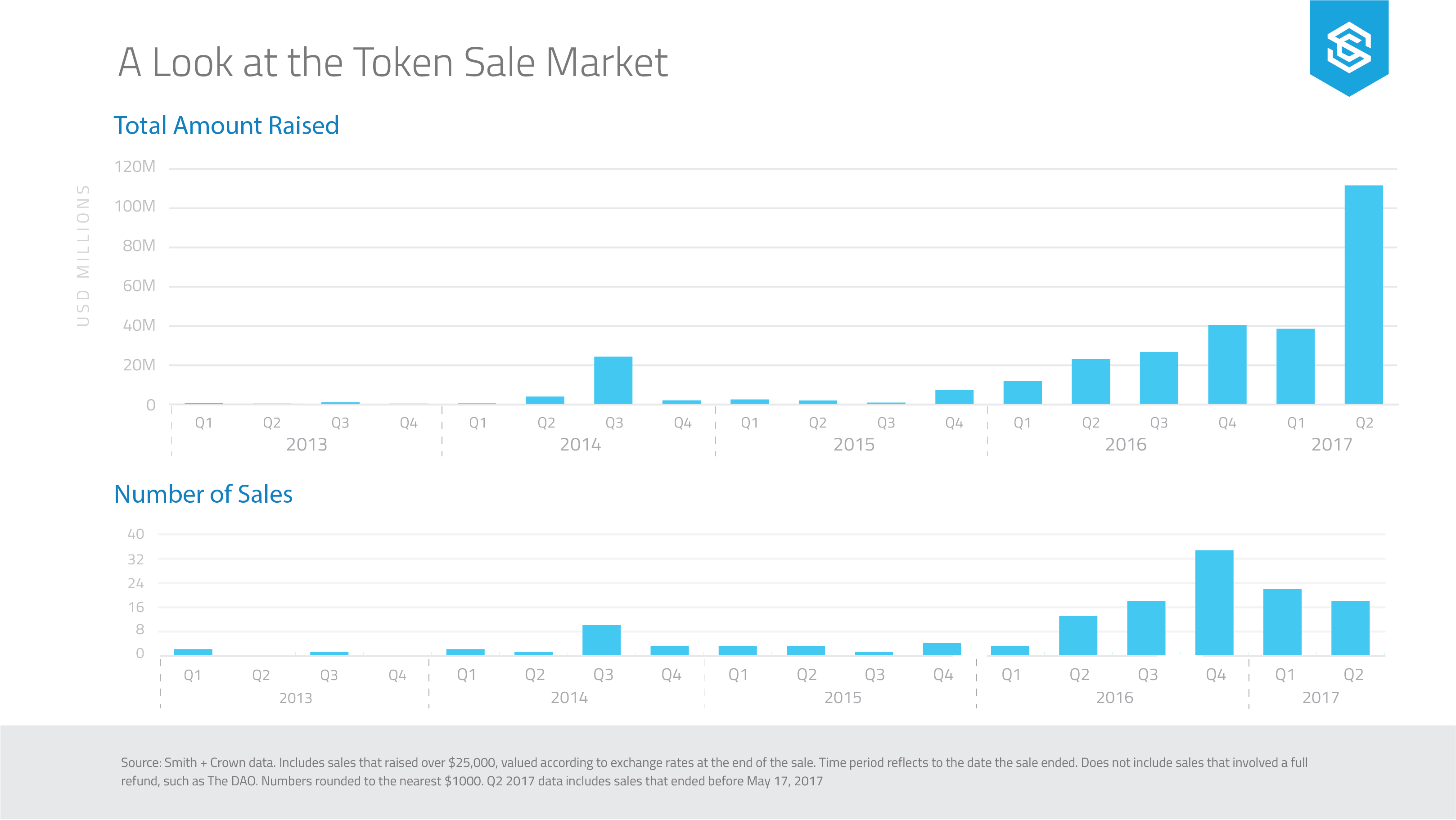

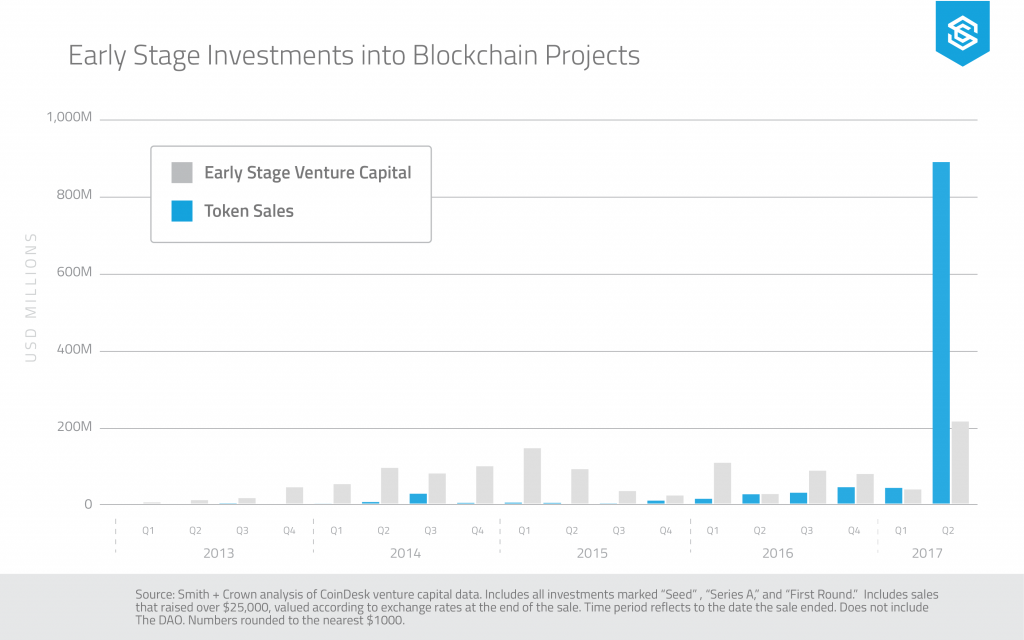

Beaucoup d’argent enfin, avec une croissance quasi-exponentielle du nombre et des montants des ICOs en 2017, particulièrement au second trimestre.

Sur le plan mondial, 1,25 milliards de dollars ont été levés par ICO pour les 7 premiers mois de 2017. Il s’agit d’une importante accélération, comparée au montant (non moins important) de 1,6 milliard pour l’année 2016.

Mieux, il a été remarqué que les startups cherchant des investissements dans la blockchain privilégient de plus en plus les ICOs au détriment des traditionnelles firmes de venture capital.

Y a-t-il des risques ?

Oui, au double titre de produit/service financier et de nouvelle technologie dont tous les contours ne sont pas encore maitrisés. Il s’agit principalement du risque de perte financière (du point de vue financier) correlé au risque de l’inconnu, ce dernier provenant essentiellement de l’anonymat relatif qui est inhérent à la cryptomonnaie. Ce risque complexe est d’autant plus important que les montants en jeu sont élevés. Le troisième (sans doute le plus important aux yeux des autorités réglementaires) est le risque de blanchiment d’argent et de financement du terrorisme, qui découle évidemment de ces deux éléments (anonymat et volume important des montants levés).

Au-dessus de toutes les raisons précédentes, l’ICO n’a aucune instance de régulation, du fait du caractère décentralisé du principe même de la bloockchain.

Enfin, il faut rappeler que l’investisseur ne bénéficie d’aucune garantie ni d’aucune protection juridique, et que la volatilité post-ICO peut matérialiser de façon très douloureuse le risque de perte financière évoqué supra.

Hésitations réglementaires

Plusieurs régulateurs, déjà frileux avec la fintech et la cryptomonnaie, sont encore plus réticents devant le phénomène des ICOs.

Le régulateur du marché financier américain (la SEC) a émis un avertissement le 25 juillet, assimilant les tokens à des actifs financiers en bonne et due forme, les assujettissant ainsi au contrôle de l’institution. Il s’agit sans doute d’une marque de prudence, en attendant l’évolution réglementaire appropriée.

L’Autorité Monétaire de Singapour (MAS) met en avant les risques, notamment de blanchiment d’argent, pour justifier l’assujettissement réglementaire d’un instrument qui a évolué d’une simple monnaie virtuelle vers un titre de propriété à part entière. La même position a été adoptée par le Canada.

Quant à la Chine, très avant-gardiste dans le domaine de la fintech, elle est allée encore plus loin : la Banque Populaire de Chine vient d’interdire les ICOs jusqu’à nouvel ordre, c’est-à-dire jusqu’à ce qu’une réglementation appropriée entre en vigueur. Les fonds levés jusque là doivent également être remboursés aux investisseurs. Les autorités ont en effet des raisons de craindre : depuis janvier 2017, le gouvernement chinois a enregistré 394,6 millions de dollars levés auprès de 105.000 citoyens. Cette décision des autorités semble abonder dans le sens du Prix Nobel d’Economie Robert Schiller qui assimile le bitcoin à une bulle (au même titre qu’Internet dans les années 2000).

Il est à parier que cette tendance, qui s’apparente à une recherche d’équilibre sur le moyen terme, va se poursuivre dans les économies et zones monétaires les plus avancées. Comme dans l’économie réelle, l’activité commerciale gardera un train d’avance sur la réglementation, mais cette dernière continuera sa mission de garantie de la stabilité du système.

Les pays en développement restent encore à l’abri de ce phénomène, mais pour combien de temps? Le moment venu, ils pourront évidemment s’appuyer sur les expériences susévoquées, mais devront rapidement procéder aux mêmes ajustements techniques et surtout réglementaires, vu la vitesse de propagation des nouvelles technologies et la spécificité de leurs économies.

Be First to Comment